Substantial Presence Test : comment devenir résident fiscal américain sans le vouloir en 2026

Pas besoin de green card, d'un emploi aux États-Unis ni de la moindre intention de vous y installer pour finir par devoir déclarer vos revenus mondiaux à l'IRS. Il suffit d'avoir passé plus de jours dans le pays que vous ne le pensiez. C'est tout le piège du Substantial Presence Test (test de présence substantielle) : la formule par laquelle l'IRS décide si vous êtes devenu résident fiscal américain, uniquement d'après le nombre de jours de présence physique. Voyageurs fréquents, travailleurs à distance, étudiants, titulaires de visa et personnes qui font la navette entre deux pays franchissent ce seuil chaque année sans s'en apercevoir. Voici comment le test fonctionne, quels jours ne comptent pas, et comment rester non-résident grâce à la closer connection exception.

Pourquoi le test de présence substantielle prend tant de gens au dépourvu

Le titulaire d'une green card est résident fiscal automatiquement, sans calcul. Pour tous les autres, l'IRS sort sa calculatrice. Si vous avez été physiquement présent aux États-Unis suffisamment de jours sur une fenêtre de trois ans, vous êtes traité comme résident sur le plan fiscal : cela signifie remplir le formulaire 1040 et déclarer vos revenus du monde entier, et non plus seulement ceux de source américaine (formulaire 1040-NR).

Le côté sournois, c'est qu'il s'agit d'un simple décompte de jours. Votre statut ne dépend pas de ce que vous vouliez, mais de l'arithmétique. Quelqu'un qui se rend aux États-Unis deux mois par an pour le travail ou la famille peut accumuler, en trois ans, assez de jours pour devenir résident sans avoir rien demandé.

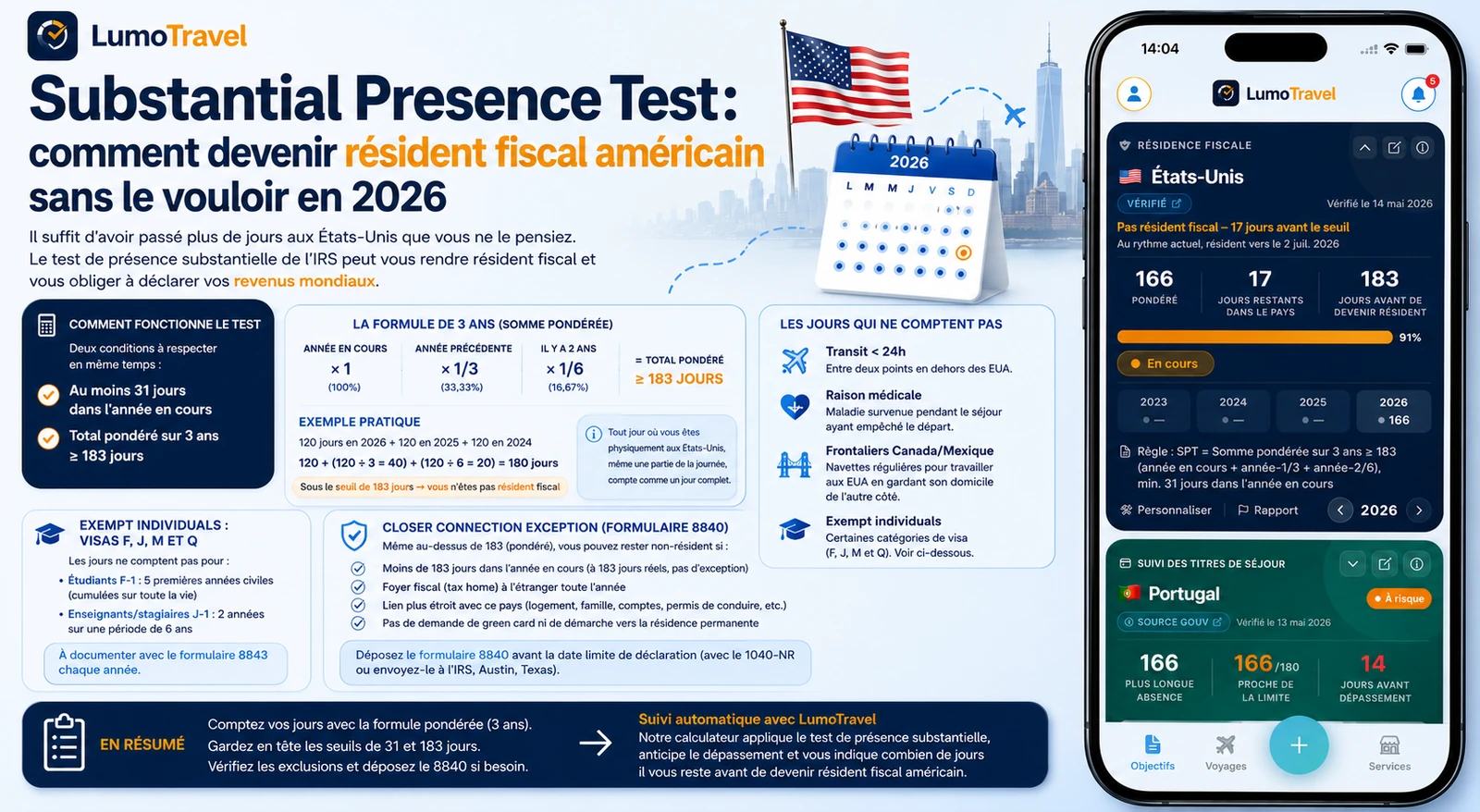

Comment calculer le Substantial Presence Test

Pour que le test s'applique, deux conditions doivent être réunies en même temps :

- avoir été aux États-Unis au moins 31 jours au cours de l'année en cours ; et

- que votre total pondéré sur trois ans atteigne 183 jours ou plus.

La pondération est précisément ce que la plupart des gens comprennent de travers. On n'additionne pas bêtement trois années de jours : les plus anciennes sont minorées.

- tous les jours de l'année en cours (× 1) ;

- un tiers des jours de l'année précédente ;

- un sixième des jours de l'avant-dernière année.

Une erreur fréquente consiste à prendre les 183 jours pour un décompte brut de l'année en cours. Ce n'en est pas un : c'est la somme pondérée sur trois ans. Voici un exemple concret de comment calculer le Substantial Presence Test.

Exemple. Vous avez passé 120 jours aux États-Unis en 2026, 120 en 2025 et 120 en 2024. Le calcul : 120 + (120 ÷ 3 = 40) + (120 ÷ 6 = 20) = 180 jours. Vous êtes juste sous la barre des 183 : vous n'êtes pas résident. Ajoutez quelques jours dans l'année en cours et vous basculez au-dessus du seuil. C'est exactement pour cela que les personnes qui voyagent « à peu près autant » chaque année se retrouvent sur le fil.

Un détail qui surprend les voyageurs : vous êtes compté comme présent tout jour où vous êtes physiquement aux États-Unis, ne serait-ce qu'une partie de la journée. Vous atterrissez à 23 h, et la journée compte en entier.

Les jours qui ne comptent pas dans la présence substantielle

L'IRS exclut du décompte plusieurs catégories de jours :

- Les jours de transit. Si vous êtes aux États-Unis moins de 24 heures en voyageant entre deux points situés hors du pays — une escale, par exemple —, ce jour ne compte pas.

- Les jours pour raison médicale. Si une affection survenue pendant votre séjour vous a empêché de repartir, les jours allant du début de la maladie jusqu'à votre départ sont exclus. Si vous êtes venu spécifiquement pour vous soigner, l'exception ne s'applique pas.

- Les frontaliers du Canada ou du Mexique. Les jours où vous faites régulièrement (et non occasionnellement) la navette pour travailler aux États-Unis tout en gardant votre domicile de l'autre côté de la frontière.

- Les exempt individuals. Certains titulaires de visa ne comptent pas leurs jours du tout (voir ci-dessous).

Exempt individuals : les visas F, J, M et Q

C'est une catégorie majeure. Les jours ne comptent pas pour les étudiants en visa F-1 (pendant leurs cinq premières années civiles) ni pour les enseignants ou stagiaires en visa J-1 (deux années sur six). Le point crucial : les cinq ans se comptent de manière cumulée sur l'ensemble de votre vie, et non par visa. Un étudiant qui a étudié deux ans, est reparti, puis revenu épuise l'exonération après trois années supplémentaires — il n'obtient pas un nouveau compteur de cinq ans.

Pour attester ce statut, les exempt individuals déposent le formulaire 8843. Ne pas le déposer ne rend pas vos jours automatiquement comptabilisés, mais cela crée des complications si l'IRS met votre statut en doute.

La closer connection exception (formulaire 8840)

Même si la formule vous fait dépasser 183, il existe une issue légale : la closer connection exception (exception de lien plus étroit). Elle vous permet de rester non-résident si vous prouvez que votre véritable foyer est ailleurs. Les conditions :

- avoir été présent aux États-Unis moins de 183 jours au cours de l'année en cours (à 183 jours réels, l'exception est exclue, quelle que soit la force de vos attaches) ;

- avoir conservé votre foyer fiscal (tax home) dans un pays étranger pendant toute l'année ;

- avoir un lien plus étroit avec ce pays qu'avec les États-Unis : résidence permanente, famille, comptes bancaires, permis de conduire, inscription sur les listes électorales, etc. ;

- ne pas avoir demandé de green card ni entamé de démarches vers la résidence permanente.

Pour la réclamer, vous déposez le formulaire 8840 (Closer Connection Exception Statement) avant la date limite de votre déclaration. Si vous produisez un 1040-NR, joignez-le ; si vous n'avez pas d'obligation déclarative, envoyez-le au centre de l'IRS d'Austin (Texas). Passez la date limite et vous pouvez perdre l'exception, sauf à démontrer un motif raisonnable par des preuves claires et convaincantes — d'où l'intérêt de tenir un registre net de vos jours et de vos attaches à l'étranger.

Foire aux questions

Comment calculer le Substantial Presence Test ?

Additionnez tous vos jours aux États-Unis de l'année en cours, plus un tiers de ceux de l'an dernier et un sixième de ceux d'il y a deux ans. Si le total atteint 183 ou plus — et que vous avez eu au moins 31 jours dans l'année en cours —, vous êtes résident fiscal. Exemple : 120 + 40 + 20 = 180 jours, soit sous le seuil.

Suis-je résident fiscal américain si j'ai passé 183 jours ?

Si vous avez été physiquement présent 183 jours ou plus dans l'année en cours, alors oui — presque à coup sûr — et la closer connection exception ne vous est plus accessible. En deçà, tout dépend du total pondéré sur trois ans et de vos attaches à l'étranger.

Quels jours ne comptent pas dans la présence substantielle ?

Les jours de transit de moins de 24 heures entre deux points étrangers, les jours où une maladie vous a empêché de partir, les jours des frontaliers du Canada/Mexique et les jours des exempt individuals (étudiants F, enseignants J et autres).

Qu'est-ce que le closer connection exception form 8840 ?

C'est la déclaration par laquelle vous indiquez à l'IRS que vous avez un lien plus étroit avec un pays étranger et ne devez pas être traité comme résident fiscal américain, même si vous remplissez techniquement le test. Elle se dépose chaque année avant la date limite de déclaration.

Les jours d'arrivée et de départ comptent-ils ?

Oui. Tout jour où vous êtes physiquement aux États-Unis, ne serait-ce qu'une partie de la journée, compte comme jour de présence, y compris le jour d'arrivée.

En résumé

Le Substantial Presence Test transforme de simples voyages aux États-Unis en question fiscale, car la résidence découle de l'arithmétique et non de vos intentions. Comptez vos jours avec la formule pondérée, gardez en tête les seuils de 31 et 183 jours, vérifiez quels jours sont exclus et déposez le formulaire 8840 pour la closer connection exception le cas échéant. Le plus dur est simplement de repérer le moment où vous approchez de la limite. C'est là qu'un suivi automatique aide : le calculateur de résidence fiscale de LumoTravel applique le Substantial Presence Test selon la formule sur trois ans et vous prévient, à l'avance, du nombre de jours qu'il vous reste avant de devenir résident fiscal américain.

Cet article est purement informatif et ne constitue pas un conseil fiscal. Les règles et les délais de l'IRS évoluent, et certains États américains appliquent leurs propres tests de résidence. Vérifiez toujours les instructions en vigueur de l'IRS (irs.gov) et consultez un professionnel de la fiscalité pour votre situation.