Substantial Presence Test: Wie man 2026 versehentlich zum US-Steuerresidenten wird

Man braucht weder eine Green Card noch einen Job in den USA noch die Absicht zu bleiben, um am Ende sein weltweites Einkommen beim IRS versteuern zu müssen. Es genügt, mehr Tage im Land verbracht zu haben, als man dachte. Genau das ist die Falle des Substantial Presence Test (Test der wesentlichen Anwesenheit): die Formel, mit der das IRS allein anhand der Tage Ihrer körperlichen Anwesenheit entscheidet, ob Sie zum US-Steuerresidenten geworden sind. Vielreisende, Remote-Arbeitende, Studierende, Visumsinhaber und Pendler zwischen zwei Ländern überschreiten diese Schwelle jedes Jahr, ohne es zu merken. So funktioniert der Test, diese Tage zählen nicht mit, und so bleiben Sie über die Closer Connection Exception Nichtresident.

Warum der Test der wesentlichen Anwesenheit so viele kalt erwischt

Green-Card-Inhaber sind automatisch Steuerresidenten – ganz ohne Rechnung. Für alle anderen rechnet das IRS. Wer über ein Drei-Jahres-Fenster genügend Tage körperlich in den USA war, gilt steuerlich als ansässig: Das bedeutet, das Formular 1040 einzureichen und sein weltweites Einkommen zu erklären – nicht nur das aus US-Quellen (Formular 1040-NR).

Das Tückische: Es ist ein reiner Tage-Zähltest. Ihr Status hängt nicht davon ab, was Sie beabsichtigt haben, sondern von der Arithmetik. Wer pro Jahr zwei Monate beruflich oder für die Familie in die USA reist, kann über drei Jahre genug Tage ansammeln, um Resident zu werden – ohne je etwas beantragt zu haben.

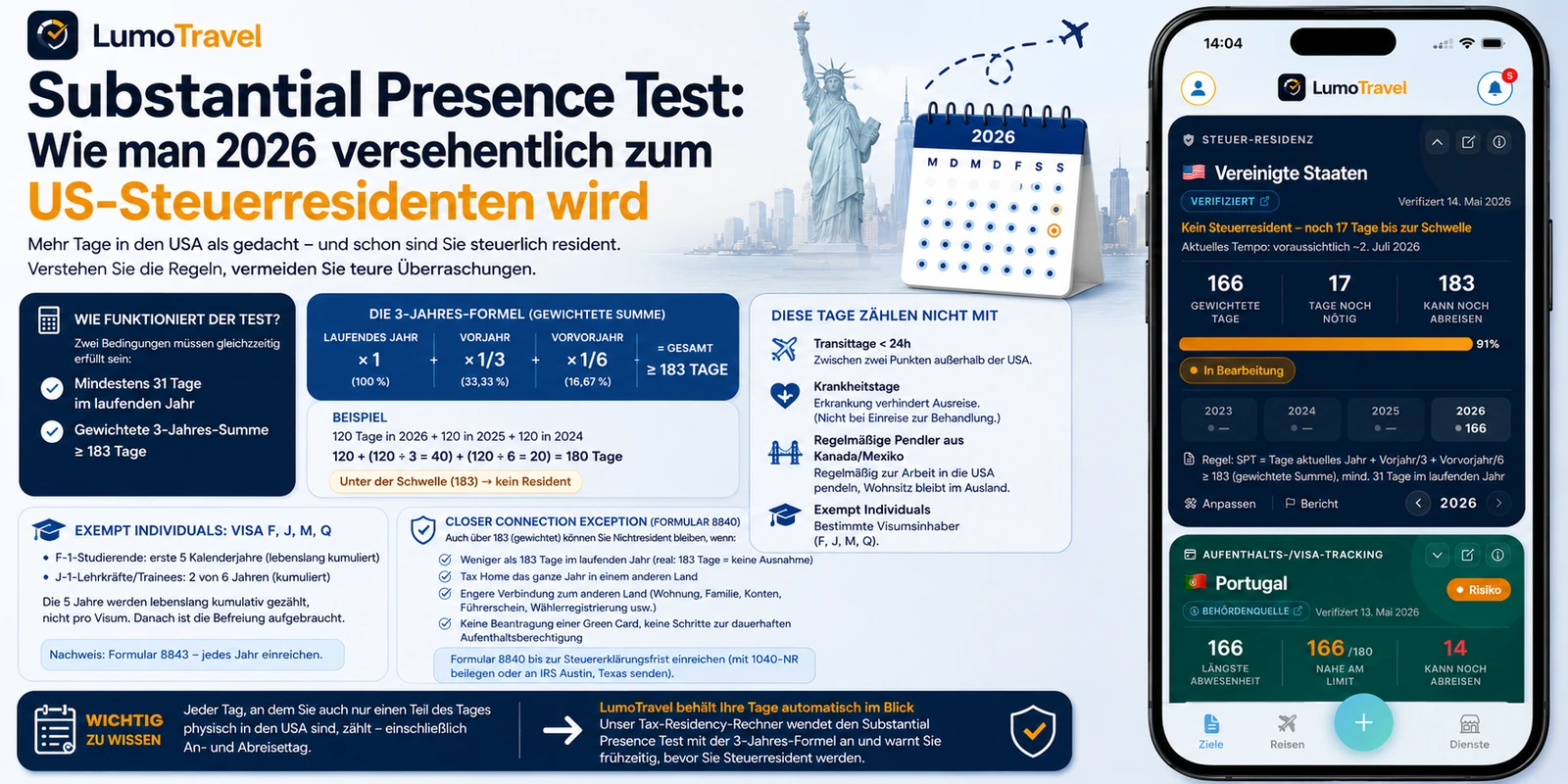

Wie man den Substantial Presence Test berechnet

Damit der Test überhaupt greift, müssen zwei Bedingungen gleichzeitig erfüllt sein:

- Sie waren im laufenden Jahr mindestens 31 Tage in den USA; und

- Ihre gewichtete Drei-Jahres-Summe erreicht 183 Tage oder mehr.

Die Gewichtung ist genau das, was die meisten falsch verstehen. Man addiert nicht einfach drei Jahre an Tagen – die älteren werden abgewertet:

- alle Tage des laufenden Jahres (× 1);

- ein Drittel der Tage des Vorjahres;

- ein Sechstel der Tage des vorvorigen Jahres.

Ein häufiger Irrtum ist es, die 183 als reine Zählung des laufenden Jahres zu sehen. Das ist sie nicht – es ist die gewichtete Drei-Jahres-Summe. Hier ein Rechenbeispiel, wie man den Substantial Presence Test berechnet.

Beispiel. Sie waren 2026 120 Tage in den USA, 2025 ebenfalls 120 und 2024 wieder 120. Die Rechnung: 120 + (120 ÷ 3 = 40) + (120 ÷ 6 = 20) = 180 Tage. Das liegt knapp unter 183 – Sie sind kein Resident. Ein paar zusätzliche Tage im laufenden Jahr, und Sie kippen über die Schwelle. Genau deshalb landen Menschen, die jedes Jahr „ungefähr gleich viel" reisen, auf der Kippe.

Ein Detail, das Reisende überrascht: Als anwesend gelten Sie an jedem Tag, an dem Sie auch nur einen Teil des Tages körperlich in den USA sind. Landen Sie um 23 Uhr, zählt der Tag voll.

Diese Tage zählen beim Substantial Presence Test nicht mit

Das IRS nimmt mehrere Kategorien von Tagen aus der Zählung heraus:

- Transittage. Sind Sie weniger als 24 Stunden in den USA, während Sie zwischen zwei Punkten außerhalb des Landes reisen – etwa bei einem Zwischenstopp –, zählt dieser Tag nicht.

- Krankheitstage. Hat Sie eine während Ihres Aufenthalts aufgetretene Erkrankung an der Ausreise gehindert, sind die Tage vom Krankheitsbeginn bis zur Abreise ausgenommen. Sind Sie eigens zur Behandlung eingereist, gilt die Ausnahme nicht.

- Regelmäßige Grenzpendler aus Kanada oder Mexiko. Tage, an denen Sie regelmäßig (nicht gelegentlich) zur Arbeit in die USA pendeln und Ihren Wohnsitz jenseits der Grenze behalten.

- Exempt Individuals. Bestimmte Visumsinhaber zählen ihre Tage gar nicht (siehe unten).

Exempt Individuals: die Visa F, J, M und Q

Diese Kategorie ist zentral. Nicht mit zählen die Tage von Studierenden mit F-1-Visum (in ihren ersten fünf Kalenderjahren) sowie von Lehrkräften oder Trainees mit J-1-Visum (zwei von sechs Jahren). Der entscheidende Haken: Die fünf Jahre werden lebenslang kumulativ gezählt, nicht pro Visum. Wer zwei Jahre studiert hat, ausgereist und zurückgekehrt ist, schöpft die Befreiung nach drei weiteren Jahren aus – und bekommt keinen neuen Fünf-Jahres-Zähler.

Zur Dokumentation dieses Status reichen Exempt Individuals das Formular 8843 ein. Es nicht einzureichen lässt Ihre Tage nicht automatisch mitzählen, schafft aber Probleme, wenn das IRS Ihren Status anzweifelt.

Die Closer Connection Exception (Formular 8840)

Selbst wenn die Formel Sie über 183 hebt, gibt es einen legalen Ausweg: die Closer Connection Exception (Ausnahme der engeren Verbindung). Sie erlaubt Ihnen, Nichtresident zu bleiben, wenn Sie nachweisen, dass Ihr eigentliches Zuhause anderswo liegt. Die Voraussetzungen:

- Sie waren im laufenden Jahr weniger als 183 Tage in den USA (bei 183 tatsächlichen Tagen ist die Ausnahme vom Tisch, so stark die Bindungen auch sein mögen);

- Sie hatten das ganze Jahr über Ihren steuerlichen Wohnsitz (Tax Home) in einem anderen Land;

- Sie haben eine engere Verbindung zu diesem Land als zu den USA: ständige Wohnung, Familie, Bankkonten, Führerschein, Wählerregistrierung usw.;

- Sie haben keine Green Card beantragt und keine Schritte zur dauerhaften Aufenthaltsberechtigung unternommen.

Um sie geltend zu machen, reichen Sie das Formular 8840 (Closer Connection Exception Statement) bis zur Frist Ihrer Steuererklärung ein. Geben Sie ein 1040-NR ab, legen Sie es bei; besteht keine Erklärungspflicht, senden Sie es an das IRS-Service-Center in Austin, Texas. Versäumen Sie die Frist, können Sie die Ausnahme verlieren – es sei denn, Sie weisen einen wichtigen Grund durch klare und überzeugende Belege nach. Führen Sie deshalb ein sauberes Protokoll Ihrer Tage und Ihrer Auslandsbindungen.

Häufige Fragen

Wie berechne ich den Substantial Presence Test?

Addieren Sie alle US-Tage des laufenden Jahres, plus ein Drittel der Tage des Vorjahres und ein Sechstel der des Jahres davor. Liegt die Summe bei 183 oder mehr – und hatten Sie im laufenden Jahr mindestens 31 Tage –, sind Sie Steuerresident. Beispiel: 120 + 40 + 20 = 180 Tage, unter der Schwelle.

Bin ich US-Steuerresident, wenn ich 183 Tage geblieben bin?

Waren Sie im laufenden Jahr 183 Tage oder länger körperlich anwesend, dann ja – mit ziemlicher Sicherheit –, und die Closer Connection Exception steht Ihnen nicht mehr offen. Bei weniger Tagen hängt es von der gewichteten Drei-Jahres-Summe und Ihren Auslandsbindungen ab.

Welche Tage zählen beim Substantial Presence Test nicht mit?

Transittage unter 24 Stunden zwischen zwei ausländischen Punkten, Tage, an denen Krankheit Sie an der Ausreise hinderte, Tage regelmäßiger Grenzpendler aus Kanada/Mexiko und die Tage von Exempt Individuals (F-Studierende, J-Lehrkräfte und weitere).

Was ist die Closer Connection Exception Form 8840?

Es ist die Erklärung, mit der Sie dem IRS mitteilen, dass Sie eine engere Verbindung zu einem anderen Land haben und nicht als US-Steuerresident behandelt werden sollten, obwohl Sie den Test technisch erfüllen. Sie wird jedes Jahr bis zur Erklärungsfrist eingereicht.

Zählen An- und Abreisetag mit?

Ja. Jeder Tag, an dem Sie auch nur einen Teil des Tages körperlich in den USA sind, zählt als Anwesenheitstag – einschließlich des Anreisetags.

Fazit

Der Substantial Presence Test macht gewöhnliche US-Reisen zur Steuerfrage, weil sich die Ansässigkeit aus der Arithmetik ergibt und nicht aus Ihren Plänen. Zählen Sie Ihre Tage mit der gewichteten Formel, behalten Sie die Schwellen von 31 und 183 Tagen im Blick, prüfen Sie die ausgenommenen Tage und reichen Sie bei Bedarf das Formular 8840 für die Closer Connection Exception ein. Das Schwierigste ist schlicht, zu bemerken, wann man sich der Grenze nähert. Genau dabei hilft eine automatische Nachverfolgung: Der Tax-Residency-Rechner von LumoTravel wendet den Substantial Presence Test nach der Drei-Jahres-Formel an und warnt Sie im Voraus, wie viele Tage Ihnen bleiben, bevor Sie zum US-Steuerresidenten werden.

Dieser Artikel dient ausschließlich der allgemeinen Information und stellt keine Steuerberatung dar. Die Regeln und Fristen des IRS ändern sich, und einzelne US-Bundesstaaten wenden eigene Residenztests an. Prüfen Sie stets die aktuellen IRS-Anweisungen (irs.gov) und konsultieren Sie für Ihren Fall einen qualifizierten Steuerfachmann.